„Prístup slovenských užívateľov na internet dosahuje 82 %, no aj napriek tomu je využitie internetového bankovníctva len na úrovni 40 %,” píše sa v správe poradenskej spoločnosti Deloitte. Firma skúmala digitálnu vyspelosť bánk a zistila, že 34 % ľudí na Slovensku “preferuje” interakciu cez pobočku. V porovnaní s ostatnými skúmanými krajinami ide o dosť veľký počet ľudí, ktorý sa radšej postavia pred okienko v pobočke, ako by si mali sadnúť za obrazovku počítača.

17,6 % je priemer EMEA, pokiaľ ide o percento klientov bánk, ktorí chodia na pobočky

Podľa Michala Kopaniča, vedúceho partnera poradenstva Deloitte, ide väčšina ľudí na pobočku raz za 12 mesiacov. Nie však z pasie, ale preto, lebo musí.

Banka buď danú službu neponúka na vybavenie online, alebo si ju klient radšej príde dať vysvetliť osobne.

Žijeme teda na Slovensku ešte stále medzi dinosaurami? Podľa štúdie Deloitte patrí naša krajina medzi tzv. digital adopters, teda štáty, kde banky s inováciami zatiaľ neprichádzajú samy, ale len si ich postupne berú za svoje. Deloitte analyzoval 238 bánk v 38 krajinách EMEA (Európa, Afrika, stredný východ). Zo Slovenska malo zastúpenie 8 veľkých hráčov.

18 % Slovákov preferuje interakciu cez mobil

Štúdiu sme sa rozhodli rozobrať hlbšie a oslovili sme 8 bánk, ktoré pôsobia na našom trhu, aby sme zistili, ako vyzerá ich cesta za inováciami.

„Slováci zatiaľ viac veria osobnému prístupu a je časť starších ľudí, ktorí pri manipulácii s peniazmi nedôverujú internetovej ceste. Ale postupne sa to mení v prospech online operácií aj vďaka tomu, že toto býva lacnejšia a samozrejme rýchlejšia cesta,” myslí si Ondrej Macko, šéfredaktor TouchIT.

Pozrite si nižšie, kedy začali naše banky s internetbankingom a kedy objavili smartfóny.

Oslovili sme aj Prima banku a OTP banku, no obe sa rozhodli, že sa odpoveďami do článku nezapoja.

Jednoznačne sa teda, bohužiaľ, nedá nájsť odpoveď na otázku, kto má najlepší online či mobil banking. „Konštatujem, že obrovský krok urobila napríklad VÚB, podobne aj mBank, hlavne v mobil bankingu. Za najprehľadnejšie riešenie považujem to od Tatra banky, ale páči sa mi aj ČSOB. Cestou jednoduchosti sa vydala SLSP so svojím systémom George,“ zhrnul Ondrej Macko.

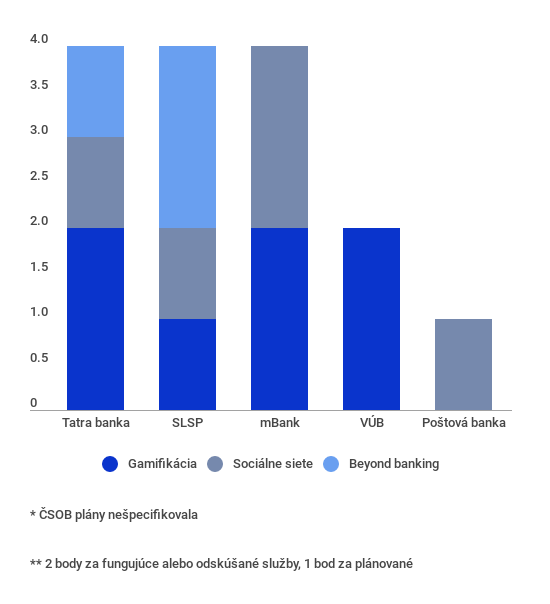

Pokiaľ však ide o užívateľský zážitok, vyfiltrovali sme ďalšie tri oblasti, v ktorých banky vo svete prinášajú inovácie. Ide o sociálne siete, gamifikáciu a tzv. beyond banking. A pozreli sme sa na to, ako sa k nim stavajú naše banky.

Hrajte sa s peniazmi

Gamifikácia je využitie hier alebo herných prvkov, napríklad aj v biznise. Jednoduchým príkladom je poľská Bank Millennium, ktorá používa vo svojej aplikácii zmiešanú realitu. Funguje to tak, že ak podržíte svoj smartfón nad webstránkou banky, máte šancu “chytiť” si rôzne výhodné ponuky.

Z našich bánk nad gamifikáciou aktuálne uvažuje Slovenská sporiteľňa. VÚB ju už používa pri sporení. „Klienti majú možnosť využiť denné sporenie, kde si zábavnou a hravou formou sporia do svojej virtuálnej peňaženky. Vždy, keď ušetria nejaké peniaze, či už za kávu, obed alebo čokoľvek, vedia si posunutím prsta premiestniť mince alebo bankovky do virtuálnej peňaženky,“ opisuje Natália Krištínová, riaditeľka odboru Multichannel VÚB. Dodáva, že pri každej pridanej sume je užívateľ povzbudený rôznymi komentármi v závislosti od výšky nasporenej sumy a to napríklad: „Dobrý začiatok“, „Výborne“ a podobne.

Tatra banka si zase gamifikáciu vyskúšala v roku 2013 medzi študentami pri kampani o finančnej gramotnosti. Študenti odpovedali na konkrétne otázky z oblasti bankovníctva a za každú správnu odpoveď boli odmenení (napríklad 30 eurami na novootvorený účet).

Niektoré prvky skúšali aj v mBank vo svojom internetbankingu. Klienti banky spoznávali nové prostredie tak, že zbierali virtuálne odznaky. No podľa banky bol pokus prijatý vlažne, preto od neho upustili.

Banka cez Facebook

Veľkou témou v bankovníctve je dnes aj využitie či prepojenie sociálnych sietí s bankovým systémom. Z našich bánk sa s touto myšlienkou pohrávajú Tatra banka, Slovenská sporiteľňa a Poštová banka.

Lídrom, ktorý si inováciu už vyskúšal, bola opäť mBank. „Prepojenie internet bankingu s Facebookom sme zaviedli už v roku 2014 v internet bankingu pre posielanie platieb do výšky 50 eur. Pre meniace sa podmienky zo strany Facebooku a vzhľadom na pomerne nízke využitie toto prepojenie v súčasnosti nepoužívame,” povedala Kristína Gáliková, hovorkyňa mBank na Slovensku.

Za hranice bankingu

Prostredie internetbankingu či smartbankingu by ale mohlo klientovi poskytnúť oveľa väčšie možnosti než len poslať kamarátovi požičané peniaze či uhradiť splátku kreditnej karty. Čo tak kúpiť si v ňom letenku? Alebo vybaviť poistku? Beyond banking je názov pre inováciu či platformu, v ktorej sa stretávajú viacerí poskytovatelia služieb.

Ondrej Macko tvrdí, že ani táto cesta zatiaľ nie je na Slovensku populárna. Zrejme má pravdu. Pokiaľ totiž ide o digitalizáciu beyond bankingových služieb, tá u nás predstavuje 5 %, čo je jedno z najmenších čísel v regióne. Priemer krajín EMEA je na úrovni 15 %.

O prekročene hraníc bežného bankingu sa u nás zatiaľ pokúsila Slovenská sporiteľna a Tatra. Slovenská sporiteľňa má stránku, kde si klienti dokážu hľadať nehnuteľnosti, overovať si občiansku vybavenosť v okolí a cenu realít. Tatra na to zase ide inak. Spúšťa laboratórium (Elevator Lab), kde sa budú koncentrovať technologické vychytávky od bankovníctva v aute až po humanoidného robota riešiaceho servisné bankové operácie, tvrdí Pamela Babuščáková, vedúca oddelenia R&D banky.

Na základe týchto informácií si tak môžeme amatérsky zhrnúť, kto ponúka, alebo skúšal ponúkať, klientom aspoň aké-také inovácie.

Ako vidno, lídrom na trhu je Tatra banka, Slovenská sporiteľňa a poľská online banka mBank.

Kde je teda vlastne problém a čo brzdí slovenské banky, aby boli digitálnejšie? „Hlavný bankový systém stredoeurópskej banky má v priemere 20 rokov,” vysvetlil Michal Kopanič, vedúci partner poradenstva Deloitte. Tvrdí, že kým sa nahradí, inovuje a veci sa začnú hýbať, ešte to pár rokov potrvá.

Pozitívne príklady iných bánk zo sveta

Jedna z najdôležitejších bankových inovácií – internet banking – pritom začínal v USA a vo Veľkej Británii už v roku 1983. Spočiatku, hlavne v USA, s nie veľkým úspechom. Využívali ho hlavne firmy, ktoré si tak vedeli online pozrieť zostatky na účtoch. Situácia sa zmenila s rozšírením internetu a prvý online banking, ktorý by sa viac ponášal na ten dnešný, spustila Wells Fargo v roku 1995.

Digitálnymi lídrami v EMEA sú dnes banky v Poľsku, Rusku, Španielsku, Švajčiarsku a Turecku. „Rusi napríklad preskočili éru internetového bankovníctva a vrhli sa rovno na smart banking,” vysvetľuje Kopanič.

Deloitte pre nás vyfiltroval viacero ďalších inovácií, aké využívajú banky vo svete:

- Porovnanie vlastnej ponuky s konkurenciou

- Autentifikácia cez videohovor pri otvorení nového účtu

- Otvorenie účtu cez mobil

- Prihlásenie sa cez face recognition

- Autorizácia transakcie pomocou rozpoznávania hlasu

- Poradenstvo cez video chat

- Prevod cez Siri

- Rýchle prevody peňazí pre priateľov na Facebooku

- Možnosť rozdelenia si účtu za niečo (platby) medzi priateľmi

- Manažovanie viacerých bankových účtov cez jednu aplikáciu

- Predaj rôzneho typu poistenia cez mobilnú appku banky

Anketa

Ktorý svoj produkt považujete za najinovatívnejší v rámci prostredia internet a smart bankingu?

Pamela Babuščáková, vedúca oddelenia Research & Development Tatra banky

Spomenieme výber z bankomatu mobilom, ktorý vám doslova vie zachrániť život, ak si zabudnete doma peňaženku, alebo spending report, ktorý vám dokáže ušetriť veľa financií vďaka prehľadným grafom. Rovnako je to karta na počkanie, ktorú získate v pobočke okamžite a bez čakania, ak svoju platobnú kartu stratíte, alebo vám ju odcudzia. Hlasová biometria zase šetrí čas pri overovaní klientov pri volaní na kontaktné centrum a klient nemusí mať so sebou doslova nič, len vlastný hlas.

Kristína Gáliková, hovorkyňa mBank na Slovensku

Najväčšiu radosť nám robí služba Google Pay, ktorú sme plne integrovali do našej mobilnej aplikácie. Príjemne nás prekvapil počet klientov a platieb, pri ktorých sa klienti spoľahli len na svoj mobil.

Marta Cesnaková, hovorkyňa Slovenskej sporiteľne

George, nové šikovné bankovanie, spája výhody dvoch svetov. Dôveryhodnosť bánk s užívateľským zážitkom sociálnych médií. Umožňuje jednoducho manažovať rodinné financie v online prostredí. Užitočný internetbanking je oproti svojmu predchodcovi modernejší, jednoduchší na vyhľadávanie či správu financií a užívateľsky prijateľný pre všetky generácie.

Lýdia Žáčková, hovorkyňa Poštovej banky

Poštová banka priniesla minulý rok aplikáciu Peniaze s5, ktorá až 2x mesačne vracia na účet klientom peniaze späť z platby kartou na miestach, ktoré majú naozaj radi: zľavy majú napríklad pri platení v ZľavaDňa, 101 Drogerie, Panta Rhei či desiatkach ďalších partnerov.

Anna Jamborová, hovorkyňa ČSOB

Možnosť realizovať mimoriadne splátky hypotéky cez aplikáciu ČSOB SmartBanking, možnosť meniť si jednoducho kontaktné údaje bez potreby navštevovať osobne pobočku či obľúbený skener faktúry, vďaka ktorému si klient veľmi jednoducho prenesie platobné údaje z pdf faktúry, doručenej do mailovej schránky telefónu, priamo do platobného príkazu v mobilnej aplikácii.

Natália Krištínová, riaditeľka odboru Multichannel VÚB

Inovovať sa v rámci Internet a Mobil bankingu snažíme spôsoby a cesty, akými si klienti vedia zriadiť svoj produkt. V prípade, že má napríklad klient u nás predschválený úver, vie si ho cez Mobil banking vybaviť v pár jednoduchých krokoch a peniaze môže mať na svojom účte do niekoľkých minút. Zmluvu k úveru podpisuje svojím 4-miestnym PINom a celú zmluvnú dokumentáciu má dostupnú priamo v aplikácii, takže nemusí nič tlačiť.